Obrestno obrestni račun je eden najmočnejših konceptov v osebnih financah, ki ga nikakor ne smete prezreti.

Na kratko

- Obrestno obrestni račun pomeni, da obresti prinašajo nove obresti.

- Čas je pomembnejši od zneska – več let pomeni eksponentno rast.

- Ključ do uspeha je zgodnji začetek in doslednost.

- Velja pa tudi obratno: isti mehanizem pri kreditih dela proti dolžniku – a o tem več v drugem prispevku.

Kaj je obrestno obrestni račun?

Obrestno obrestovanje (tudi »sestavljeno obrestovanje«) je matematični princip, pri katerem se obresti, ki jih prejmete na prihranke ali naložbo, pripišejo glavnici in v naslednjem obdobju same prinašajo nove obresti. Preprosto povedano: obresti začnejo ustvarjati obresti.

V nasprotju z navadnim obrestovanjem, kjer se obresti vsako leto obračunavajo samo od prvotne glavnice, obrestno obrestovanje glavnico vsako obdobje povečuje. Zato rast ni linearna, ampak eksponentna – sprva skoraj neopazna, sčasoma pa vedno hitrejša.

Prispodoba snežne kepe

Obrestno obrestni račun najlažje ponazorimo s prisbodobo snežne kepe: predstavljajte si, da s hriba kotalite majhno snežno kepo. Na začetku je komaj opazna. A z vsakim obratom nase prime nekaj snega – in ker postaja večja, v vsakem naslednjem obratu zajame še več snega. Po nekaj minutah je že prava snežna krogla, ki se sama od sebe vali po hribu.

Natanko tako deluje obrestno obrestni račun pri varčevanju: prvih nekaj let se zdi, da se skoraj nič ne dogaja. Nato pa – skoraj čez noč – številke začnejo naraščati z osupljivo hitrostjo.

Kako obrestno obrestovanje deluje v praksi?

Namesto hipotetičnih odstotkov uporabimo uradne pričakovane donosnosti, ki jih za slovenske vzajemne sklade navaja ena največjih domačih družb za upravljanje:

Delniški skladi: dolgoletna povprečna letna donosnost 7 % ali več.

Mešani skladi: dolgoletna povprečna letna donosnost 5 % ali več.

Obvezniški skladi: do približno 3 % letno.

Spodaj so scenariji izračunani na podlagi teh kategorij. Pretekle donosnosti seveda niso zagotovilo za prihodnje donose, a dajejo realno izhodišče za razumevanje dolgoročnega učinka obrestnega obrestovanja pri slovenskih vlagateljih.

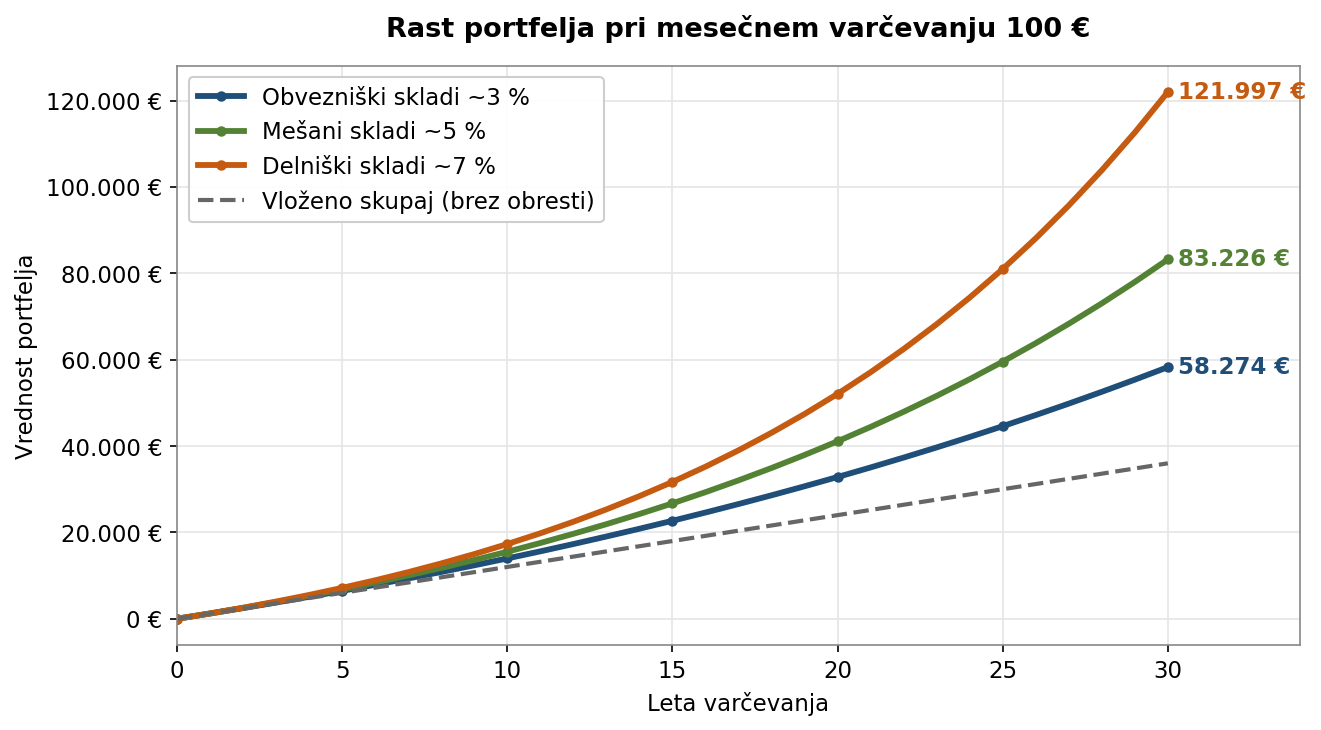

Scenarij 1: mesečno varčevanje 100 € po kategorijah skladov

Vsak mesec prispevate 100 € skozi 20 let:

| Kategorija sklada | Letna donosnost | Vloženo (20 let) | Končna vrednost | Obresti |

| Obvezniški | ~3 % | 24.000 € | 32.830 € | 8.830 € |

| Mešani | ~5 % | 24.000 € | 41.103 € | 17.103 € |

| Delniški (globalni) | ~7 % | 24.000 € | 52.093 € | 28.093 € |

Zgolj s premikom z obvezniškega v delniški sklad varčevalec po 20 letih ob enakem vložku (a večjem tveganju!) prejme več kot 19.000 € dodatnih obresti – brez da bi vložil en evro več.

Graf 1: Rast portfelja pri mesečnem varčevanju 100 € skozi 30 let po različnih kategorijah slovenskih vzajemnih skladov.

Scenarij 2: mesečno varčevanje 100 € v delniškem skladu (7 %)

Osredotočimo se na delniški sklad – najbolj tipično dolgoročno rešitev. Recimo, da vsak mesec nakažete 100 €:

| Obdobje | Vloženo skupaj | Končna vrednost | Od tega obresti |

| 10 let | 12.000 € | 17.308 € | 5.308 € |

| 20 let | 24.000 € | 52.093 € | 28.093 € |

| 30 let | 36.000 € | 121.997 € | 85.997 € |

Po 30 letih obresti predstavljajo več kot 70 % vsega premoženja – vaš denar v tem trenutku dela veliko več kot vi. To je bistvo obrestnega obrestovanja.

Scenarij 3: zakaj je obrestna mera tako pomembna

Vzemimo 50 € mesečno varčevanje skozi 25 let pri različnih letnih donosnostih:

| Letna donosnost | Končna vrednost (po 25 letih) |

| 3 % (obvezniški) |

22.300 € |

| 5 % (mešani) | 29.775 € |

| 7 % (delniški) | 40.504 € |

Najpomembnejši sestavni del: čas

Pri obrestnem obrestovanju je čas pogosto pomembnejši od zneska.

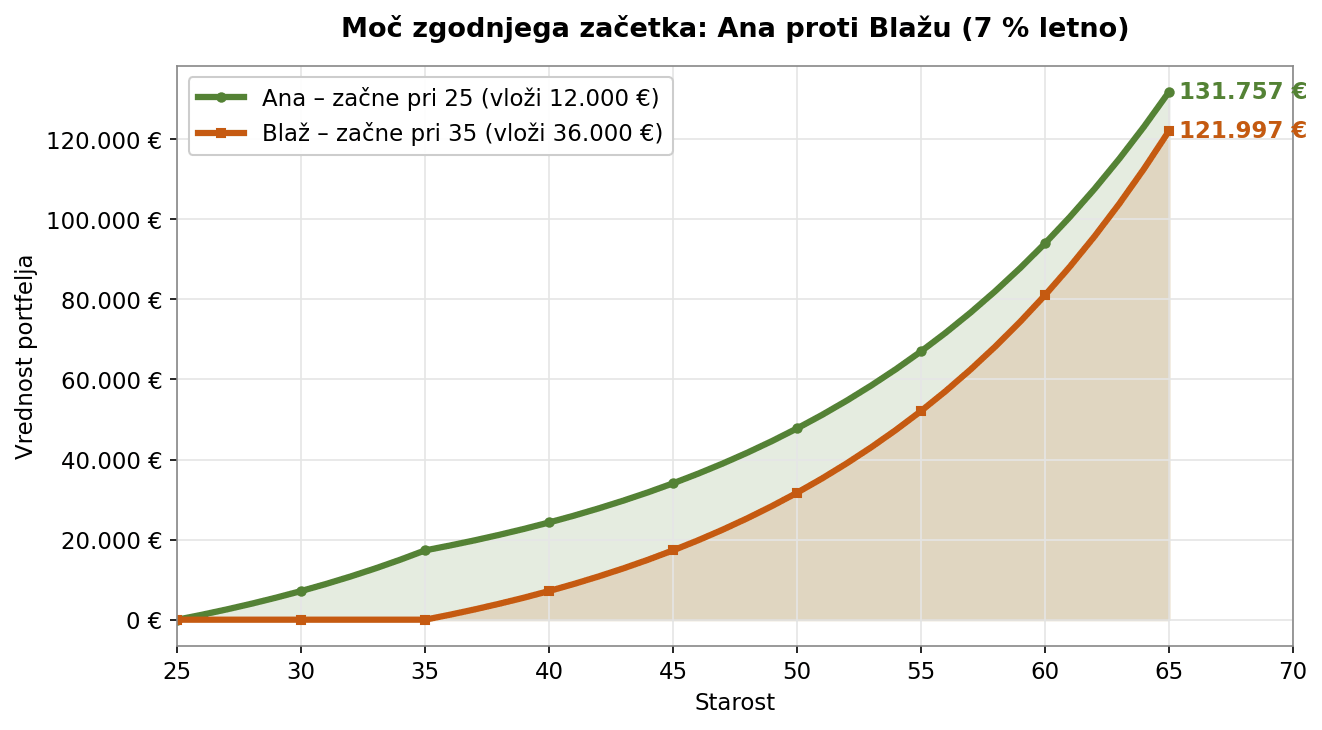

Primerjajmo dva varčevalca pri 7 % letni donosnosti:

- Ana začne pri 25 letih, vsak mesec nakaže 100 € – a že po 10 letih preneha vlagati, vendar pa do 65. leta denarja ne dviguje.

- Blaž začne šele pri 35 letih. Prav tako nakazuje 100 € mesečno in vztraja polnih 30 let do upokojitve.

Rezultat pri 65. letu:

| Varčevalec | Koliko je vložil/a | Vrednost pri 65. letu |

|

Ana (10 let vložkov, od 25. leta) |

12.000 € | 131.757 € |

| Blaž (30 let vložkov, od 35. leta) | 36.000 € | 121.997 € |

Rezultat se morda zdi skoraj neverjeten: Ana je vložila trikrat manj denarja kot Blaž, a ima pri upokojitvi skoraj 10.000 € več. Njena edina prednost je bila dodatnih 10 let (ker denarja ni dvignila do upokojitve) učinka obrestno obrestnega računa.

Graf 2: Rast portfelja za Ano in Blaža od 25. do 65. leta pri 7 % letni donosnosti.

Zakaj je to pomembno za vsakega varčevalca?

- Prej kot začnemo, boljši bo rezultat: če predolgo odlagamo varčevanje, moramo pozneje mesečno varčevati bistveno več, da nadoknadimo izgubljen čas.

- Vztrajnost je ključna: če vložena sredstva sproti dvigujemo in trošimo, obrestno obrestni račun ne deluje - donos prejmemo le na vložena sredstva.

- Inflacija: denar na transakcijskem računu, ki je brez donosa (obresti so 0%), vsako leto izgublja realno vrednost (vedno manj lahko kupimo z istim številom EUR).

- Večji cilji: nakup nepremičnine, šolanje otrok, prehod v samostojno podjetništvo – vse to je bistveno bolj dosegljivo, če prek obrestno obrestnega računa skrbimo za to, da denar “sam” dela za nas.

Kako najbolje izkoristiti princip obrestno obrestnega računa?

- Začnite čim prej – tudi z majhnimi zneski. Deset evrov danes je dolgoročno vrednih več kot sto evrov čez deset let.

- Avtomatizirajte varčevanje: trajnik ob plači odstrani potrebo po »disciplini« in zagotavlja doslednost pri varčevanju.

- Bodite pozorni na stroške: visoke vstopne in upravljavske provizije ponudnikov skladov, trgovalnih računov ipd lahko pomembno vplivajo na ali pa celo povsem izničijo donos.

- Izberite ustrezen način varčevanja oziroma vlaganja glede na svoje cilje in časovni horizont; za daljša obdobja so razpršene naložbe v delnice zgodovinsko prinesle najvišje donose, a pri tem je pomembno, da razumete tudi tveganja in nihajnost delniških trgov.

- Ne dvigujte denarja prezgodaj: vsak predčasen dvig prekine verigo obrestnega obrestovanja z nesorazmerno velikim učinkom.

Obrestno obrestni račun ni skrivnost izbrancev – je matematičen princip, ki ga je nujno poznati in izkoristiti v svoje dobro. Pri varčevanju ali vlaganju za največji efekt potrebuje le dvoje: čas in doslednost.