Objavljamo rezultate spletne ankete o ravnanju z denarjem in zadolženostjo, na katero smo v mesecu maju prejeli 370 odgovorov.

Vsak drugi zadolžen – večino dolgovi obremenjujejo

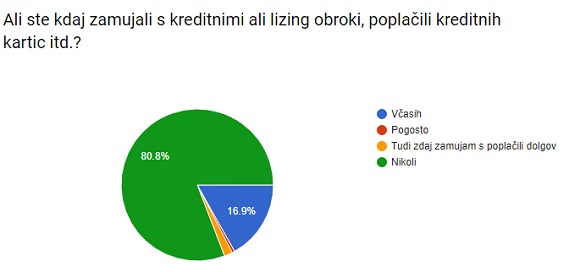

Slaba polovica vprašanih (48 odstotkov) je povedala, da trenutno odplačujejo vsaj eno vrsto dolga: kredit, limit, lizing, kreditne kartice idr.

| "Si želim biti zadolžen?" |

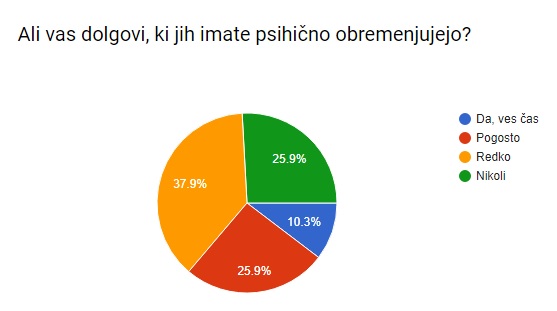

Tri četrtine vprašanih je potrdilo, da jih dolgovi psihično obremenjujejo: 38 odstotkov občasno, 26 odstotkov pogosto in dobrih 10 odstotkov ves čas. Psihična obremenjenost zaradi dolgov za posameznika predstavlja hud stres, kar še posebej velja za tiste, ki zamujajo s plačili obrokov.

Občasne zamude pri poplačilu dolgov je potrdilo slabih 17 odstotokov, dobrima 2 odstotkoma se to dogaja pogosto – slednji so prav vsi izrazili nenehno psihično obremenjenost zaradi zadolženosti.

Posebej zaskrbljujoče je, da kar 12 odstokov vprašanih zaradi višine dolgov občasno ni zmožnih kritih izdatkov za osnovne življenjske potrebščine (hrana, obleka), dober odstotek pa ima s tem težave redno. Pričakovano je več kot 90 odstotkov tistih, katerih dolgovi ogrožajo njihovo osnovno eksistenco, vedno ali pogosto zaradi tega psihično obremenjenih.

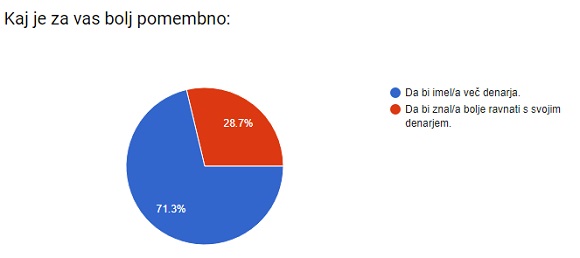

Rajši več denarja kot znanja, a nerazumevanje tveganj

Na vprašanje »Kaj je za vas bolj pomembno: Da bi imel/a več denarja ali Da bi znal/a bolje ravnati s svojim denarjem?«, je nepresenetljivo dobrih 70 odstotkov vprašanih izbralo več denarja. A pogosto se zgodi, da se v prezadolženosti zaradi napačnega ravnanja znajdejo tudi posamezniki z visokimi prihodki.

Da bi več finančnega znanja ne škodilo, dokazujejo odgovori na naslednje vprašanje:

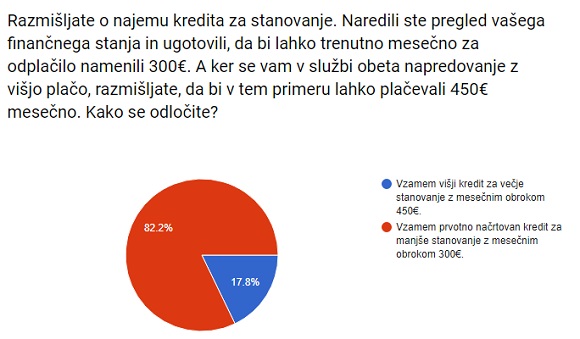

Čeprav je večina izbrala višino obroka, ki ustreza njihovim trenutnim zmožnostim, pa se je skoraj petina odločila za tvegan višji obrok zgolj na podlagi predvidevanj o boljši plači v prihodnosti (pustimo ob strani, da banka višjega kredita – upajmo – ne bi odobrila). Prav tovrstne tvegane odločitve in nerazumevanje morebitnih posledic (lahko) pripeljejo do nezmožnosti odplačevanja dolgov in prezadolženosti.

Pomen postavljanja finančnih ciljev

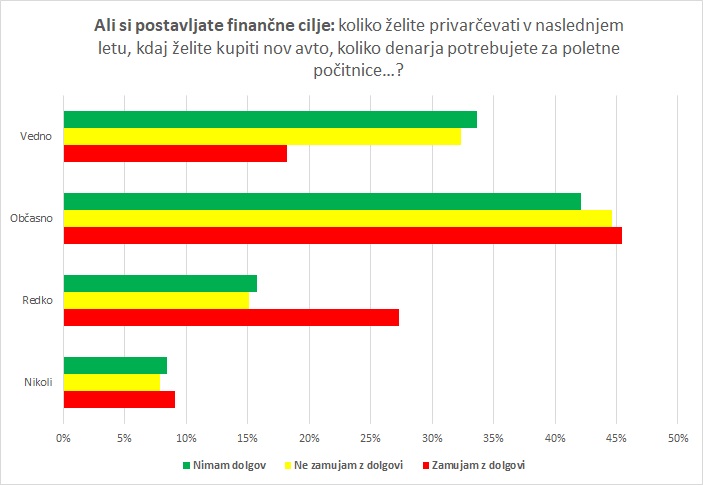

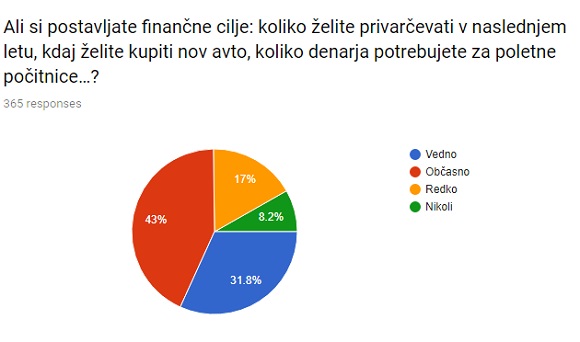

Postavljanje finančnih ciljev - koliko želite privarčevati v naslednjem letu, kdaj želite kupiti nov avto, koliko denarja potrebujete za poletne počitnice, koliko želite prihraniti za čas upokojitve... - je za finančno varnost posameznika ali družine izjemnega pomena. Da si cilje lahko postavimo, moramo poznati svoje prihodke in odhodke, upoštevati časovno komponento in se zavedati, da vsega ne moremo imeti takoj in zdaj. Nekateri ob tem pridejo do spoznanja, da vse želje ne morejo, niti ni nujno, da so izpolnjene. Rezultati ankete so glede postavljanja finančnih ciljev pokazali dobro splošno sliko, saj jih tri četrtine vprašanih postavlja vedno (slabih 32 odstotkov) ali občasno (43 odstotkov). Redko se finančnega planiranja loti 17 odstotkov vprašanih, dobrih 8 odstotkov pa tega ne počne nikoli.

Pomembnost finančnega načrtovanja lahko podpremo s spodnjim grafom, kjer so prikazani podatki glede na to, ali posameznik ima dolgove ter ali jih redno odplačuje. Postavljanje finančnih ciljev je mnogo bolj pogosto med tistimi, ki dolgov nimajo oziroma ne zamujajo z njihovim odplačvanjem, nasprotno pa se ga redkeje lotijo tisti, ki zamujajo z odplačevanjem svojih finančnih obveznosti.