Na ZPS smo v okviru izvajanja javne službe obveščanja in izobraževanja potrošnikov, ki jo sofinancira Ministrstvo za gospodarski razvoj in tehnologijo, izvedli anketo o navadah pri ravnanju z denarjem. Med 370 anketiranci je kar vsak drugi zadolžen, večino dolgovi obremenjujejo.

Za finančno varnost posameznika ali družine je izjemnega pomena, da si potrošniki znamo postavljati cilje.

| Ob zaključku izvajanja zgoraj javne službe smo pripravili tudi učno uro za dijake na temo stvarne napake. Dijaki se že pogosto znajdejo v vlogi potrošnikov, svojih pravic pa pogosto ne poznajo. Ne glede na našo starost, izobrazbo je dobro vedeti, da v primeru, ko ima izdelek napako (nima obljubljenih lastnosti ipd.), lahko uveljavljamo stvarno napako. |

Vsak drugi zadolžen, kar 12 % občasno ne zmore kriti izdatkov za osnovne življenjske potrebščine

Med 370 sodelujočih v anketi, skoraj polovica vprašanih (48 %) trenutno odplačuje vsaj eno vrsto dolga: kredit, limit, lizing, kreditne kartice.

Tri četrtine med njimi dolgovi psihično obremenjujejo: 38 % občasno, 26 % pogosto in dobrih 10 % ves čas. Psihična obremenjenost zaradi dolgov povzroča hud stres, še posebej tistim, ki zamujajo s plačili obrokov.

Občasno se to dogaja 17 %, dobrima dvema odstotkoma pa pogosto – med zadnjimi so prav vsi izrazili nenehno psihično obremenjenost zaradi zadolženosti. Posebej skrb vzbujajoče je, da kar 12% vprašanih zaradi višine dolgov občasno ne zmore kriti izdatkov za osnovne življenjske potrebščine (hrana, obleka), dober odstotek pa ima s tem težave redno.

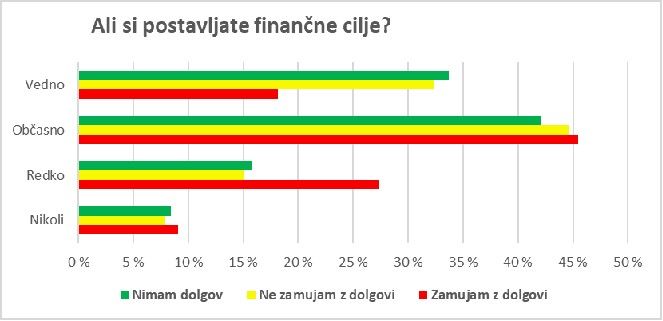

Za finančno varnost posameznika ali družine izjemnega pomena, da si znamo postaviti finančne cilje

V anketi se je izkazalo, da bi potrošniki potrebovali več finančnega znanja, ki pa ga ne cenijo. Na vprašanje, ali bi raje imeli več denarja ali znali bolje ravnati z njim, je dobrih 70 % vprašanih izbralo več denarja.

Zato se pogosto zgodi, da se v prezadolženosti zaradi napačnega ravnanja znajdejo tudi posamezniki z visokimi prihodki – na primer, skoraj petina bi se pri najemu kredita odločila za tvegan, višji obrok kredita zgolj na podlagi predvidevanj o boljši plači v prihodnosti (pustimo ob strani, da banka višjega kredita verjetno ne bi odobrila). Prav takšne tvegane odločitve in nerazumevanje morebitnih posledic lahko pripeljejo do nezmožnosti odplačevanja dolgov in prezadolženosti. Zato na ZPS poudarjamo, da je za finančno varnost posameznika ali družine izjemnega pomena, da si znamo postaviti finančne cilje. Pomembnost finančnega načrtovanja smo na ZPS ponazorili tudi z grafom, iz katerega je razvidno, da si finančne cilje pogosteje zastavijo tisti, ki dolgov nimajo oziroma ne zamujajo z njihovim odplačevanjem, redkeje pa tisti, ki zamujajo z odplačevanjem finančnih obveznosti.

Vsako leto največ vprašanj povezanih z uveljavljanjem pravic iz naslova stvarne napake

Po izkušnjah pravne pisarne ZPS vedno več potrošnikov pozna svoje pravice, še vedno pa je vsako leto največ vprašanj povezanih prav z uveljavljanjem pravic iz naslova stvarne napake. Največkrat zadrega nastane, ko potrošnik želi uveljavljati 'reklamacijo', pri čemer zaradi nepoznavanja pravic pogosto ne navede, da želi uveljavljati stvarno napako, niti ne navede svojega zahtevka. Prodajalci zato ravnajo po svoje in izdelek popravijo, čeprav bi potrošnik želel zamenjavo izdelka z novim ali vračilo kupnine, v nekaterih primerih pa napako neutemeljeno zavrnejo, pri čemer dokazno breme prevalijo na potrošnika.

Poznavanje potrošniških pravic nas tako opolnomoči, da znamo in zmoremo prepoznati, kdaj so naše pravice kršene ter vemo, kako ukrepati. In to je tudi cilj vsebine te učne ure. Zato bomo z ZPS v teh dneh povabili srednje šole, gimnazije, da dijakom to pravico predstavijo oz. jih spodbudijo k samostojnemu raziskovanju.

Na spletni strani javne službe obveščanja in izobraževanja potrošnikov www.vemveč.si lahko najdejo tudi pripomočke, ki jim bodo v pomoč pri predstavitvi te tematike dijakom: brošuro, infografiko in video ter številne praktične primere.

| Podrobnejše rezultate ankete in učno uro si lahko ogledate na spletnem mestu www.vemvec.si, kjer redno objavljamo vsebine s področja potrošniškega kreditiranja in stvarne napake. |